First Blog

Elektronische Transaktion oder elektronischer Bankbeleg - Wo liegt der Unterschied und wozu dienen die Daten?

Elektronische Transaktion (eTransaktion)

Bei der eTransaktion stellen die Banken die Details zu einer Transaktion als elektronisches File zur Verfügung. Dabei sind alle Detailpositionen einer Transaktion abgebildet. Das heisst konkret, dass man beispielweise für einen Wertschriftenkauf nicht einfach den Betrag der Totalposition erhält, sondern alle Detailpositionen wie Courtage, Spesen, Valor, usw. Die elektronische Transaktion wird in der Regel in ein Buchhaltungs- oder Portfoliomanagement System eingelesen und steht dort dann für die weitere Nutzung zur Verfügung.

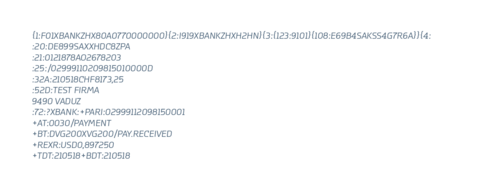

Beispiel einer elektronischen Transaktion:

Das schwierige an der Verarbeitung ist die Tatsache, dass alle Banken unterschiedliche Lösungen haben und die Umsetzung des Datenstroms damit sehr zeit- und kostenaufwendig ist. Die neue Initiative «OpenWealth» hat sich zum Ziel gesetzt, einen Standard zu definieren, der von allen Banken gleich unterstützt werden soll.

Die CSL Corporate Services Est. arbeitet bei der Verarbeitung von eTransaktionen eng mit der FDS Financial Data Services AG zusammen, welche die Transaktionen fertig aufbereitet und in einem Portfoliomanagement-System oder als fertige Fibu-Buchung zur Verfügung stellt. Dies bedeutet einen massiven Zeitgewinn für Buchhalter, die sich dadurch verstärkt auf die Betreuung ihrer Kunden fokussieren können.

Digitaler Bankbeleg (eBeleg)

Ein eBeleg beinhaltet die Verarbeitung des papierförmigen Bankbeleges in Form eines PDF’s. Bedeutend dabei ist, dass man für den Download des Beleges nicht täglich ins eBanking-System einsteigen muss. Im Idealfall erfolgt der Bezug des eBelegs vollautomatisiert, beispielsweise über eine gesicherte sFTP Verbindung zur Bank. Danach ist wichtig, dass man auch die Indexierung des Bankbeleges automatisiert vornehmen kann. In der Vergangenheit hat man hierzu vielfach über sogenannte OCR Profile Daten ausgelesen und dann manuell vervollständigt. Dies ist heute grösstenteils nicht mehr notwendig. Die Banken stellen Indexdaten zur Verfügung, welche Informationen wie Kontonummer, Belegdatum, Transaktionsart, Währung und Betrag beinhaltet.

Auch hier ist die Herausforderung, dass alle Banken unterschiedliche Lösungsansätze anbieten, die dann zeitintensiv vom Kunden umgesetzt werden müssen. Hier setzt das Produkt CSL Bank Unifyer an. Über die letzten Jahre konnten viele Banken in das Produkt integriert werden. Die Kunden profitieren von dieser Erfahrung und bekommen mögliche Anpassungen durch die Banken immer wieder als Update zur Verfügung gestellt.

Braucht es beide Formen von Bank-Daten?

Je nach Anforderung des Kunden lautet die Antwort JA. Möchte der Kunde die Details in einem PMS-System darstellen oder benötigt er eine Finanzbuchhaltung, ist es wichtig, dass man die Vorteile der elektronischen Transaktion nutzt. Es ist zu zeitaufwendig, wenn man die Buchungen über den elektronischen Beleg vornehmen möchte. Für Kunden, welche diese Anforderungen nicht haben, reicht der eBeleg aus.

Wichtig ist, dass man als Kunde seine Anforderungen definiert und daraus mit einem geeigneten Partner ein Umsetzungskonzept erstellt. Die CSL steht mit ihrer Fachkompetenz bei beiden Themen jederzeit für eine Analyse und Lösungssuche zur Verfügung.